ESTUDILLO Y CIA, S.C.

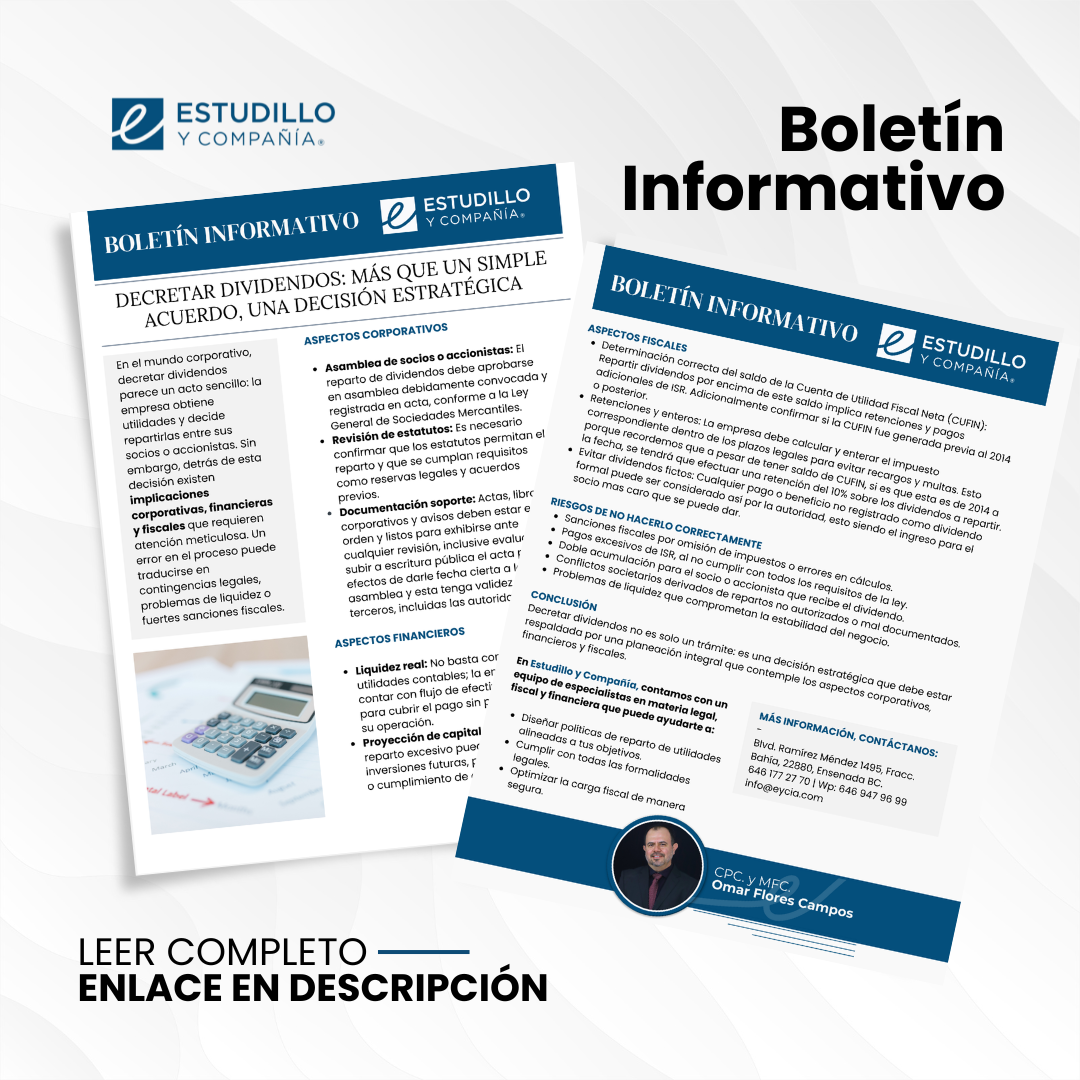

BOLETÍN INFORMATIVO – Decretar dividendos: Más que un simple acuerdo, una decisión estratégica

En el mundo corporativo, decretar dividendos parece un acto sencillo: la empresa obtiene utilidades y decide repartirlas entre sus socios o accionistas. Sin embargo, detrás de esta decisión existen implicaciones corporativas, financieras y fiscales que requieren atención meticulosa. Un error en el proceso puede traducirse en contingencias legales, problemas de liquidez o fuertes sanciones fiscales.

Aspectos Corporativos

- Asamblea de socios o accionistas: El reparto de dividendos debe aprobarse en asamblea debidamente convocada y registrada en acta, conforme a la Ley General de Sociedades Mercantiles.

- Revisión de estatutos: Es necesario confirmar que los estatutos permitan el reparto y que se cumplan requisitos como reservas legales y acuerdos previos.

- Documentación soporte: Actas, libros corporativos y avisos deben estar en orden y listos para exhibirse ante cualquier revisión, inclusive evaluar el subir a escritura pública el acta para efectos de darle fecha cierta a la asamblea y esta tenga validez ante terceros, incluidas las autoridades.

Aspectos Financieros

- Liquidez real: No basta con tener utilidades contables; la empresa debe contar con flujo de efectivo suficiente para cubrir el pago sin poner en riesgo su operación.

- Proyección de capital de trabajo: Un reparto excesivo puede comprometer inversiones futuras, pago a proveedores o cumplimiento de obligaciones.

Aspectos Fiscales

- Determinación correcta del saldo de la Cuenta de Utilidad Fiscal Neta (CUFIN): Repartir dividendos por encima de este saldo implica retenciones y pagos adicionales de ISR. Adicionalmente confirmar si la CUFIN fue generada previa al 2014 o posterior.

- Retenciones y enteros: La empresa debe calcular y enterar el impuesto correspondiente dentro de los plazos legales para evitar recargos y multas. Esto porque recordemos que a pesar de tener saldo de CUFIN, si es que esta es de 2014 a la fecha, se tendrá que efectuar una retención del 10% sobre los dividendos a repartir.

- Evitar dividendos fictos: Cualquier pago o beneficio no registrado como dividendo formal puede ser considerado así por la autoridad,esto siendo el ingreso para el socio mas caro que se puede dar.

Riesgos de no hacerlo correctamente

- Sanciones fiscales por omisión de impuestos o errores en cálculos.

- Pagos excesivos de ISR, al no cumplir con todos los requisitos de la ley.

- Doble acumulación para el socio o accionista que recibe el dividendo.

- Conflictos societarios derivados de repartos no autorizados o mal documentados.

- Problemas de liquidez que comprometan la estabilidad del negocio.

Conclusión

Decretar dividendos no es solo un trámite: es una decisión estratégica que debe estar respaldada por una planeación integral que contemple los aspectos corporativos, financieros y fiscales.

En Estudillo y Compañía, contamos con un equipo de especialistas en materia legal, fiscal y financiera que puede ayudarte a:

- Diseñar políticas de reparto de utilidades alineadas a tus objetivos.

- Cumplir con todas las formalidades legales.

- Optimizar la carga fiscal de manera segura.

Contáctanos

Blvd. Ramírez Méndez 1495, Fracc. Bahía, 22880 Ensenada

646 177 2770 | WhatsApp: (646)947 9699

info@eycia.com | www.eycia.com/servicios

Firma: CPC. Y MFC. Omar Flores Campos